簿記&弥生の掲示板(件名必須)

ご質問はYoutubeLIVEがオススメです。

CMCの独学者応援番組 YoutubeLIVEで質問しよう!

自宅にいながら毎週、簿記など各種検定の質問ができる「無料質問会」【詳細】

| ・件名が未記入の投稿はできませんので、必ずタイトルを入力して下さい。 ・メールアドレスは必須項目ではありません。 ・受講生同士のやりとり歓迎します。もちろん当社スタッフも対応させて頂きます(受講生同士のやりとりで完結している場合は当社スタッフの対応がないこともあります。) ・スパム防止のため、承認制にしています。ご了承ください。 ・お電話やメール等にて別途対応済のご質問に関しては、掲示板での返信をしない場合がございます。 |

すべての投稿に対しては対応ができない場合がございます。ご了承ください。

法人税等調整額(1) - かよかよ

2019/12/17 (Tue) 12:52:43

以下、法人税調整額を求める問題ですが、合っているでしょうか?

(答えがなく不明です。どなたかご教授お願いいたします)

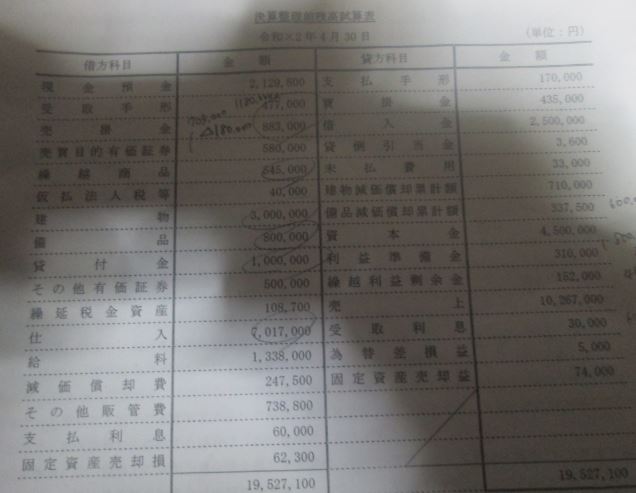

決算整理前残高試算表

借方

受取手形 477,000

売掛金 883,000

貸付金 1000,000

建物 3,000,000

備品 800,000

その他有価証券 500,000

仮払法人税等 40,000

貸方

貸倒引当金 3,600

建物減価償却累計額 710,000

備品減価償却累計額 337,500

(問題文-決算整理事項・抜粋)

1)売掛金(180,000円)が決済され、当座預金口座に入金済。売上には割引2%があり、支払が行われた

2-1)(営業債権)受取手形および売掛金の期末残高に対して2%の貸倒引当金を設定する

2-2)(営業外債権)貸付金の期末残高に対して3%の貸倒引当金を設定する

2-3)貸倒引当金は全て営業債権に対するもの

4)その他有価証券の時価評価は520,000

5)固定資産の減価償却は下記の通り

建物:定額法、耐用年数25年、残存価格0

備品:200%定率法 耐用年数8年

4月-2月を毎月見積計上している。3月分を追加。毎月の見積計上額は、建物10,000円、備品12,500円

7)決算にあたり役員賞与の当期負担額を220,000円計上

10)法廷実効税率 25%。中間申告は仮払法人税として処理

留意事項は以下の通り

(1)貸倒引当金損金算入限度額は1%で算定

(2)役員賞与引当金は全額損金不算入

(3)税法上の耐用年数は建物40年、備品は8年、耐用年数はゼロ

(4)税効果会計の対象となるのは、引当金の設定、減価償却、その他有価証券の時価評価

税効果会計の留意事項は以下の通り

貸倒引当金損金算入限度超過額 (期首)9,800 (期末)31,800

役員賞与引当金損金算入限度超過額 (期首)200,000 (期末) 各自推定

減価償却限度超過額 (期首)各自推定 (期末)各自推定

[自分の考え]

貸倒引当金に対して +5500(←(31800-9800)*25%)

役員賞与引当金に対して +5000(←(220,000-200,000)*25%)

減価償却に対して 0

(期末限度額:建物11250(←(120,000-75,000)*25%) 備品は同じ8年のため差異なし)

(期首限度額:建物11250(←(120,000-75,000)*25%) 備品は同じ8年のため差異なし)

期首も期末も限度額が11250円となり、差異はなし

その他有価証券に対して ▲5000(← (500,000-520,000)*25%)

-----------------------------------

法人税等調整額合計 +5500

Re: 法人税等調整額(1) - 元受講生のたなべ

2019/12/18 (Wed) 11:10:30

お疲れ様です。

一つ確認させていただきたいのですが、

その他有価証券についてですが他に指示はございませんか?

確認の方をよろしくお願いいたします。

Re: 法人税等調整額(1) - 元受講生のたなべ

2019/12/18 (Wed) 14:00:40

お疲れ様です。

決算整理前残高試算表に

繰延税金資産××

など書かれていませんでしょうか?

よろしくお願いいたします。

Re: 法人税等調整額(1) - かよかよ

2019/12/19 (Thu) 00:17:05

たなべさんありがとうございます

・その他有価証券→「株式を長期利殖目的で取得したものであり」とのコメントがありました(評価益や評価差額金に対しての指示はありませんでした)

・繰延税金資産→108,700円

でした。申し訳ありませんでした。

以上宜しくお願いいたします。

Re: 法人税等調整額(1) - 元受講生のたなべ

2019/12/19 (Thu) 04:59:46

お疲れ様です。

日商簿記1級の問題なのでしょうか?

資料に不備があるような気がいたしますが・・・

少なくとも見た瞬間にその他有価証券の処理は間違いだと気がつきました。

私の方で設定しますと

[設定]当期に500,000で取得したその他有価証券の期末時点の時価が520,000である。また、全部純資産直入法による。

仕訳が以下のようになります。

(借)その他有価証券20,000/(貸)繰延税金負債5,000

/ その他有価証券評価差額金15,000

☆結論

その他有価証券 (全部純資産直入法の場合)は、P/L項目を通さずに文字通りB/Sの純資産に直入します。

つまり法人税等調整額は関係ありません。仕訳からもおわかりいただけるかとおもいます。

では失礼いたします。

Re: 法人税等調整額(1) - かよかよ

2019/12/19 (Thu) 23:28:14

田辺さんお返事ありがとうございます。

1)その他有価証券は確かに指示がないのですが、私も全部純資産直入法での処理と想定します。

2)法人税等調整額を求めると私が問題を解釈したのが間違いかもしれません。。問題の決算整理前試算表と問題文の一部の画像を添付しますので申し訳ありませんが一度ご確認頂けますでしょうか・・?お手間かけます。

Re: 法人税等調整額(1) - 元受講生のたなべ

2019/12/20 (Fri) 07:27:15

昨日投稿したものの補足です。

現行の制度上、その他有価証券の時価評価に伴う評価差額は一時差異に該当します。よって税効果会計の処理を行います。

昨日投稿したものに書きましたが、その他有価証券の評価差額は文字通りB/Sの純資産に直入します。

すなわち、P/Lに記載されないので税効果会計の適用においても「法人税等調整額」を使用せずに税効果会計の処理を行います。

では失礼いたします。

Re: 法人税等調整額(1) - かよかよ

2019/12/21 (Sat) 21:11:37

田辺さんお返事ありがとうございます。その他有価証券は法人税等が関与しないということですよね。助かりました。

田辺さんお返事ありがとうございます。その他有価証券は法人税等が関与しないということですよね。助かりました。

それを踏まえ、最初に私の質問している、私の解答が合っているか見て頂けないでしょうか(〔私の考え〕の箇所の「法人税等調整額合計 +5500」が合っているかチェック頂きたいのですが・・・)それともやはり問題難しすぎるでしょうか・・・?

なお 2019/12/19 (Thu) 23:28:14 で決算前試算表がうまく添付されていなかったようなので、再度添付いたします。

どなたかご教授お願いいたします。

Re: 法人税等調整額(1) - 元受講生のたなべ

2019/12/23 (Mon) 18:56:50

お疲れ様です。

再検討してくださいませ。

建物減価償却について

※単位円は省略します。

(1)

①会計上:建物3,000,000÷25年=120,000/年

②税務上:建物3,000,000÷40年=75,000/年

※①と②の差45,000/年

(2)

決算整理前T/B建物減価償却累計額※600,000(期首)←710,000―110,000[4月~-2月を毎月10,000×11ヶ月=110,000見積計上しているので期首時点に戻します]

※600,000÷120,000/年[会計上]=5年(期首)

(3)

会計上と税務上の差45,000/年←120,000/年―75,000/年

※減価償却限度超過額 (期首)225,000←45,000×5年

と私は求めました。

では失礼いたします。

Re: 法人税等調整額(1) - 元受講生のたなべ

2019/12/24 (Tue) 16:53:49

お疲れ様です。

解答はできましたか?

よく資料が見えないところもあったので少し心配ですが解答です。

・貸倒引当金損金算入限度超過額

(期首)9,800 (期末)31,800

・役員賞与引当金損金算入限度超過額

(期首)200,000 (期末) 220,000

・減価償却限度超過額

(期首)225,000(期末)270,000

ーーーーーーーーーーーーーーーーーーー

(期首)434,800(期末)521,800

(521,800-434,800)×25%=21,750

∴(借)繰延税金資産21,750/(貸)法人税等調整額21,750

※(期首) 434,800×25%=108,700←2019/12/19 (Thu) 00:17:05・繰延税金資産→108,700円

※(期末) 521,800×25%=130,450

では失礼いたします。

Re: 法人税等調整額(1) - 元受講生のたなべ

2019/12/24 (Tue) 17:28:04

お疲れ様です。

書き忘れていました。補足させてください。。

役員賞与引当金は、

前期決算時に200,000設定して、

当期の賞与支払時に200,000支払って、

当期の決算時において220,000設定した

という前提で解いております。

では失礼いたします。

Re: 法人税等調整額(1) - かよかよ

2019/12/25 (Wed) 00:26:32

田辺様お世話になります。解けました。ありがとうございます。ごめんなさい。最初に戻ってしまうのですが、

その他有価証券は、純資産の部で考慮するのはわかるのですが、ではなぜ問題文に

> (4)税効果会計の対象となるのは、引当金の設定、>減価償却、その他有価証券の時価評価

とわざわざその他有価証券に対する記載があるのでししょうか?意味はあるのですか?わざわざ記載があるのに何もしなくて良いのでしょうか・・・?

何度も申し訳ありません。。。

Re: 法人税等調整額(1) - 元受講生のたなべ

2019/12/25 (Wed) 18:12:50

お疲れ様です。

再掲です。2019/12/20 (Fri) 07:27:15

現行の制度上、その他有価証券の時価評価に伴う評価差額は一時差異に該当します。よって税効果会計の処理を行います。

昨日投稿したものに書きましたが、その他有価証券の評価差額は文字通りB/Sの純資産に直入します。

すなわち、P/Lに記載されないので税効果会計の適用においても「法人税等調整額」を使用せずに税効果会計の処理を行います。

では失礼いたします。

Re: 法人税等調整額(1) - かよかよ

2019/12/27 (Fri) 00:17:30

田辺様メッセージありがとうございます。(失礼な言い方でご了承頂きたいのですが。。。)今回の質問の

>> (4)税効果会計の対象となるのは、引当金の設定、>減価償>>却、その他有価証券の時価評価

>>とわざわざその他有価証券に対する記載があるのでししょう>>か?意味はあるのですか?

に対してお返事いただいても宜しいでしょうか。

また、法人税等調整額を使用するのが税効果会計と把握していますが、

>「法人税等調整額」を使用せずに税効果会計の処理を行いま>>>す。

とはどのような処理でしょうか・・・?具体的仕訳等を記載頂けますか?

色々とすみませんが宜しくお願いいたします。

Re: 法人税等調整額(1) - 元受講生のたなべ

2019/12/27 (Fri) 09:46:46

お疲れ様です。

【アドバイス】

弥生カレッジCMCさんの税効果会計会計の無料視聴をおすすめいたします。残念ながらインプットができていないようです。

【質問1】

(4)税効果会計の対象となるのは、引当金の設定、>減価償>>却、その他有価証券の時価評価

>>とわざわざその他有価証券に対する記載があるのでししょう>>か?意味はあるのですか?

に対してお返事いただいても宜しいでしょうか。

【回答1】

既に回答済みですが

現行の制度上、その他有価証券の時価評価に伴う評価差額は一時差異に該当します。よって税効果会計の処理を行います

【質問2】

また、法人税等調整額を使用するのが税効果会計と把握していますが、

>「法人税等調整額」を使用せずに税効果会計の処理を行いま>>>す。

とはどのような処理でしょうか・・・?具体的仕訳等を記載頂けますか?

【回答2】

既に回答済みですが2019/12/19 (Thu) 04:59:46

[設定]当期に500,000で取得したその他有価証券の期末時点の時価が520,000である。また、全部純資産直入法による。

仕訳が以下のようになります。

(借)その他有価証券20,000/(貸)繰延税金負債5,000

/ その他有価証券評価差額金15,000

それでは失礼いたします。

Re: 法人税等調整額(1) - かよかよ

2020/02/15 (Sat) 06:22:25

今頃すみません。。。

>役員賞与引当金は、

>前期決算時に200,000設定して、

>当期の賞与支払時に200,000支払って、

>当期の決算時において220,000設定した

ですが繰延税金資産は5000円と考えてよいのでしょうか・・・?

(上記疑問の理由)

役員賞与引当金は永久差異のため税効果会計を考慮しないと

どこかで読んだ気がするから。。。

問題文に

>(4)税効果会計の対象となるのは、引当金の設定、減価償却、

>その他有価証券の時価評価

と役員賞与引当金に関するコメントがないため

お手数ですがご教授宜しくお願いいたします。

Re: 法人税等調整額(1) - 元受講生のたなべ

2020/02/19 (Wed) 10:01:02

お疲れ様です。

ご自身が書かれている内容です。

2019/12/17 (Tue) 12:52:43

(4)税効果会計の対象となるのは、引当金の設定、減価償却、その他有価証券の時価評価

税効果会計の留意事項は以下の通り

役員賞与引当金損金算入限度超過額

(期首)200,000 (期末) 各自推定

問題文に明確に役員賞与引当金が書かれていますね。

Re: 法人税等調整額(1) - かよかよ

2020/02/20 (Thu) 12:13:15

田辺さん

お返事ありがとうございます。

すみません。。。説明下手だったのですが、、、

「役員賞与引当金繰入は、永久差異のため

税効果会計は一切考慮しない」

旨を勤め先の会計課の人に聞いたために

このような質問をしましたが、

税効果会計は適応されるのですね。。。

(実務の話と検定の話では違うのでしょうか・・・?)

税効果会計適応されると考え問題解いてみます。

ありがとうございました。